Regnskab — hvad er det? Definition, typer og formål

Regnskab — lær definition, typer og formål: få klar forståelse af finansielle rapporter, hvordan de påvirker investeringer, beslutninger og økonomistyring.

I erhvervslivet er et regnskab et organiseret dokument, der indeholder finansielle oplysninger, som f.eks. indtægter og transaktioner, for en person, virksomhed, regering eller organisation. De bruges af disse personer og organisationer til at træffe beslutninger om emnet (den person eller organisation, som regnskabet handler om), f.eks. om de skal investere i en virksomhed eller ej og til hvilken pris.

Billedgalleri

2 Billeder

Hvad indgår typisk i et regnskab?

Et regnskab samler flere centrale dokumenter og oplysninger, som tilsammen viser en virksomheds økonomiske stilling og udvikling. De vigtigste elementer er:

- Balance – viser aktiver, passiver og egenkapital på et bestemt tidspunkt.

- Resultatopgørelse (eller indkomstopgørelse) – viser indtægter og omkostninger over en periode og dermed årets resultat (overskud eller underskud).

- Pengestrømsopgørelse – beskriver ind- og udbetalinger og virksomhedens likviditet.

- Noter og forklaringer – supplerer tallene med detaljer, regnskabsprincipper og væsentlige skøn.

Typer af regnskaber

Regnskaber kan være forskellige afhængig af formål og modtager:

- Årsregnskab – et fuldt, formelt regnskab som ofte skal offentliggøres og revideres efter lovgivning.

- Delårsregnskab – kvartals‑ eller halvårsrapporter, som giver opdateret indsigt i løbet af året.

- Internt regnskab (management accounting) – bruges til intern styring, budgettering og beslutninger.

- Skatteregnskab – udarbejdet med fokus på skattemæssige regler og beregninger.

- Konsolideret regnskab – samler økonomien for en koncern med flere selskaber.

Formål med regnskaber

Regnskaber har flere væsentlige formål:

- Beslutningsstøtte – ledelse, investorer og långivere bruger regnskaber til at vurdere rentabilitet og risiko.

- Lovpligtig dokumentation – virksomheder må ofte aflægge regnskab for at opfylde lovkrav og betale skat.

- Økonomistyring – regnskabet hjælper med budgettering, kontrol og opfølgning på økonomiske mål.

- Transparens og tillid – et klart regnskab øger tilliden hos aktionærer, samarbejdspartnere og kunder.

Hvem bruger regnskaber?

Der er både interne og eksterne brugere:

- Interne: ledelse, bestyrelse og medarbejdere, der har brug for data til drift og strategi.

- Eksterne: investorer, banker, skattemyndigheder, leverandører, kunder og offentligheden.

Vigtige principper og standarder

For at sikre sammenlignelighed og troværdighed bygger regnskaber på faste principper:

- Dobbelt bogholderi – hver transaktion påvirker mindst to konti, så balancen altid stemmer.

- Periodisering – indtægter og omkostninger henføres til den periode, de vedrører.

- Regnskabsstandarder – fx IFRS og lokale regnskabsregler (i Danmark ofte offentlige regler og årsregnskabsloven) sikrer fælles praksis.

Hyppighed, revision og lovkrav

Nogle virksomheder er forpligtet til at offentliggøre og få deres regnskab revideret af en revisor. Krav afhænger af selskabsform, størrelse og lokal lovgivning. Mindre virksomheder kan have enklere krav end større koncerner, men alle bør følge grundlæggende god regnskabsskik.

Sådan læser du et regnskab kort

Når du hurtigt vil vurdere et regnskab, kan du:

- se på resultatopgørelsen for at finde overskud/underskud,

- tjekke balancen for aktiver og gæld samt egenkapitalens størrelse,

- analysere pengestrømsopgørelsen for likviditet og evne til at betale løbende udgifter,

- læse noter for forklaringer på usædvanlige poster eller regnskabsmæssige skøn.

Et regnskab er altså både et værktøj til at dokumentere økonomi og et vigtigt beslutningsgrundlag. For større eller komplekse vurderinger kan det være nyttigt at få hjælp af en revisor eller økonomikyndig rådgiver.

Basisregnskaber

Et regnskab kan skrives i mange forskellige former, men i de fleste lande er der fire (4) grundlæggende regnskaber, som er standard. De er:

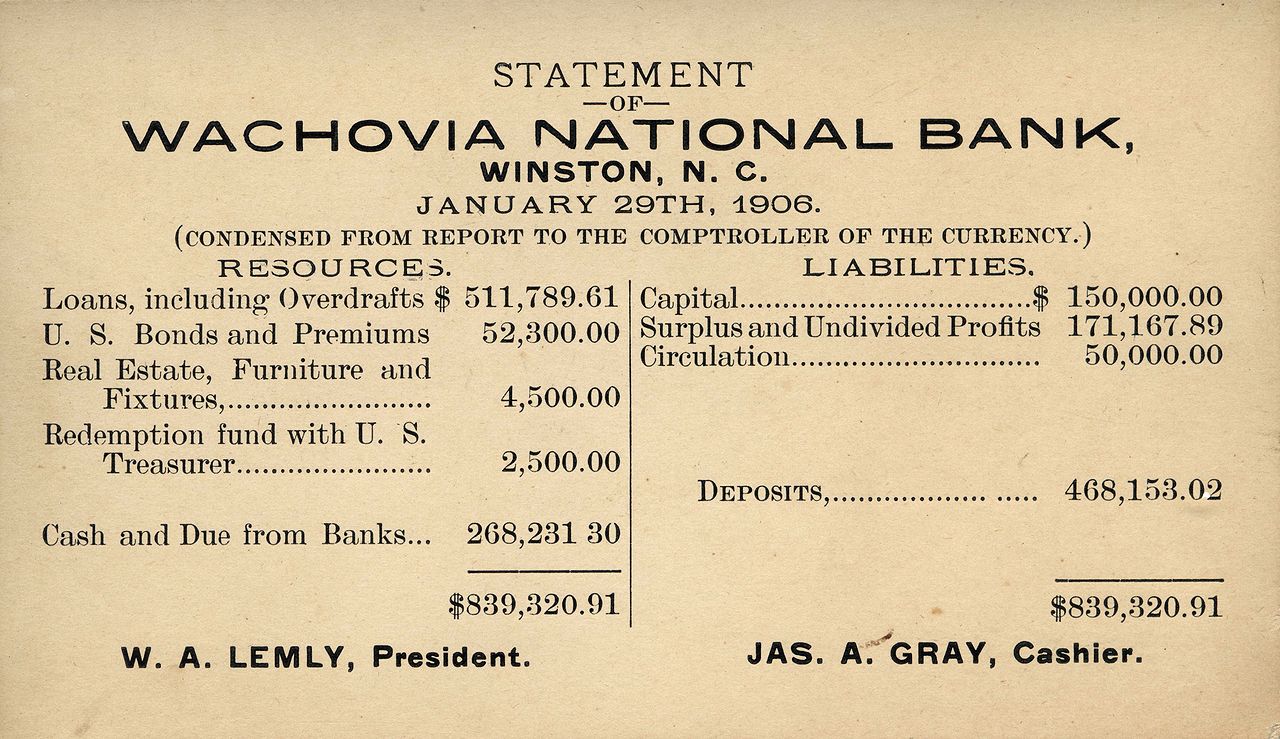

Opgørelse af finansiel stilling (balance)

En opgørelse af finansiel stilling (balance) er en finansiel opgørelse, der omfatter alt det, som virksomheden ejer (kaldet aktiver), og det, som virksomheden skylder (kaldet passiver, som også omfatter gæld) på en bestemt dato. Det beløb, som virksomheden skylder ejeren, kaldes egenkapital (det repræsenterer også ejerens investering i virksomheden).

For en privatperson (en person, der ikke har et erhverv) kan et aktiv være deres hus eller bil, og deres passiver kan være deres realkreditlån og kreditkort.

Opgørelsen af finansiel stilling er et øjebliksbillede af en virksomheds finansielle sundhed på bestemte datoer.

Resultatopgørelse (indkomstopgørelse / resultatopgørelse)

En resultatopgørelse (eller resultatopgørelse) viser årets resultat ved at tage hensyn til de indtægter, der er genereret i løbet af året (uanset om der er modtaget betaling eller ej), minus eventuelle omkostninger, der er afholdt i løbet af året (uanset om sådanne omkostninger er blevet afregnet eller ej).

Opgørelse over ændringer i egenkapitalen

En opgørelse over ejerens egenkapital viser bevægelsen i ejerens investering i virksomheden. I tilfælde af en virksomhed adskiller dette investeringsbeløbet fra de beløb, der er inkluderet i kapital- og indtægtsreserverne.

Pengestrømsopgørelse

En pengestrømsopgørelse er et regnskab, der viser de transaktioner, der involverer kontanter i løbet af året, opdelt efter drifts-, investerings- og finansieringsaktiviteter, og som således forklarer bevægelsen i likvider i løbet af året.

Spørgsmål og svar

Q: Hvad er et årsregnskab?

A: Et årsregnskab er et dokument, der indeholder finansielle oplysninger, såsom indtægter og transaktioner, for en person, virksomhed, regering eller organisation.

Q: Hvem bruger regnskaber?

A: Årsregnskaber bruges af mennesker og organisationer til at træffe beslutninger om det, der står i regnskabet, f.eks. om man skal investere i en virksomhed eller ej og til hvilken pris.

Q: Hvilken type information er inkluderet i et regnskab?

A: Et årsregnskab indeholder oplysninger om f.eks. indtægter og transaktioner for det pågældende emne.

Q: Hvad er formålet med et årsregnskab?

A: Formålet med et årsregnskab er at give finansielle oplysninger om en person, virksomhed, regering eller organisation for at hjælpe andre med at træffe informerede beslutninger om investering eller andre finansielle forhold.

Q: Hvorfor er regnskaber vigtige?

A: Årsregnskaber er vigtige, fordi de hjælper mennesker og organisationer med at træffe informerede beslutninger om investering eller andre økonomiske forhold.

Q: Kan regnskaber bruges til at sammenligne forskellige virksomheder?

A: Ja, regnskaber kan bruges til at sammenligne forskellige virksomheder og deres økonomiske resultater.

Q: Bliver regnskaber kun brugt af virksomheder?

A: Nej, regnskaber bruges ikke kun af virksomheder. De kan også bruges af enkeltpersoner, regeringer og organisationer.

Relaterede artikler

Forfatter

AlegsaOnline.com Regnskab — hvad er det? Definition, typer og formål Leandro Alegsa

URL: https://da.alegsaonline.com/art/34376