Credit default swap (CDS) — Hvad er det? Definition og forklaring

Få klar definition og enkel forklaring på Credit Default Swap (CDS) — hvordan det virker, forskelle fra forsikring, risici og spekulation i obligationsmarkedet.

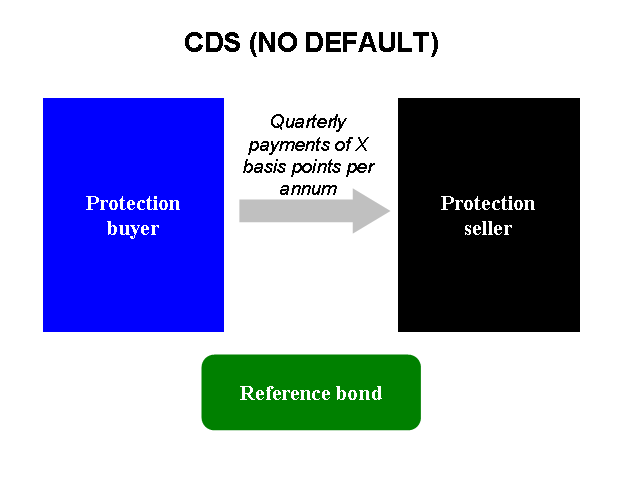

En credit default swap (forkortet CDS) er en finansiel kontrakt, hvor en køber af beskyttelse betaler en løbende præmie til en sælger af beskyttelse, og til gengæld modtager en udbetaling, hvis en forudbestemt kreditbegivenhed indtræffer for en bestemt udsteder (fx en virksomhed eller en stat). Kreditbegivenheder kan være misligholdelse af betalinger, konkurs eller tvungen restrukturering af gæld. En credit default swap fungerer på mange måder som en forsikring mod, at en låntager ikke kan betale sine lån eller obligationer, men CDS-markedet adskiller sig fra almindelig forsikring på flere væsentlige måder:

- Forsikringsselskaber kræver typisk, at du ejer det, du forsikrer (f.eks. dit hus eller din bil), men du kan købe credit default swaps på obligationer, du ikke ejer — det kaldes at være nøgen (naked CDS).

- Forsikringsprodukter er underlagt omfattende tilsyn og regler (for eksempel kapital- og solvenskrav), mens CDS-markeder historisk set har været mindre regulerede. Efter finanskrisen i 2008 er reguleringen dog blevet strammet noget op.

- Forsikringsselskaber skal normalt holde tilstrækkelig kapital til at dække tab ved store skadesbegivenheder. Sælgere af CDS har tidligere ikke været underlagt samme krav, hvilket kan skabe større modpartsrisiko.

Fordi man ikke nødvendigvis skal eje den underliggende obligation for at købe en CDS, bruges instrumentet både til spekulation (man kan satse på, at en virksomhed får problemer) og til afdækning (hedging) af kreditrisiko. CDS-præmier angives ofte som et årligt beløb i basispoint (bps) af den underliggende hovedstol; jo højere præmie, desto højere vurderes risikoen for default.

Billedgalleri

5 Billeder

Hvordan virker en CDS i praksis?

Parterne aftaler en referenceenhed (fx en virksomhedsobligation), en løbetid og størrelsen af den dækkede hovedstol. Køberen betaler en løbende præmie til sælgeren. Hvis der indtræffer en kreditbegivenhed, sker udbetalingen typisk på to måder:

- Fysisk levering: Køberen leverer de misligholdte obligationer til sælgeren og modtager deres pålydende værdi.

- Kontant afregning: Parterne aftaler en markedsværdi efter default, og sælgeren betaler forskellen mellem pålydende og den aktuelle recovery-værdi.

Hvad bruger markedsdeltagere CDS til?

- Hedging: Obligationsholdere kan beskytte sig mod et specifikt selskabs misligholdelse uden at sælge deres obligationer.

- Spekulation: Investorer kan købe CDS for at profitere, hvis de forventer, at en udsteder bliver mere risikabel.

- Arbitrage: Handelsmuligheder kan opstå mellem prissætningen af obligationer og CDS-spreads.

- Markedssentiment og prissignaler: CDS-spreads bruges ofte som et mål for markedsopfattelsen af kreditrisiko for en given udsteder eller sektor.

Risici ved CDS

- Modpartsrisiko: Hvis sælgeren af CDS ikke kan honorere sin forpligtelse ved en kreditbegivenhed, får køberen ikke fuld dækning.

- Likviditetsrisiko: Nogle CDS-kontrakter kan være svære at købe eller sælge uden store omkostninger.

- Markeds- og systemisk risiko: Store sammenkoblede CDS-positioner kan forstærke markedsstress, som set under finanskrisen 2007–2009.

- Regulatorisk risiko: Ændringer i regler og clearingkrav kan påvirke omkostninger og tilgængelighed.

Regulering og historisk kontekst

Før og under finanskrisen var CDS-markederne i stor udstrækning bilaterale og ude af centraliseret clearing, hvilket øgede modpartsrisikoen. Efter krisen blev der indført flere tiltag for at reducere risikoen: central clearing gennem clearinghouses, rapporteringskrav og strengere kapitalkrav under blandt andet Dodd–Frank i USA og EMIR i EU. Disse tiltag har gjort markedet mere gennemsigtigt, men CDS-kontrakter indebærer stadig betydelige risici.

Hvordan tolker man et CDS-spread?

Et CDS-spread angives typisk i basispoint per år (1 bp = 0,01 %). Et spread på fx 300 bp betyder, at køberen betaler 3 % af den dækkede hovedstol om året for beskyttelsen. Høje spreads indikerer markedsbekymring om udstederens kreditkvalitet; lave spreads tyder på tillid.

Praktisk eksempel

Forestil dig, at du ejer en virksomhedsobligation på 1.000.000 kr. og vil beskytte dig mod misligholdelse. Hvis CDS-spreadet er 200 bp, koster beskyttelsen cirka 20.000 kr. om året. Hvis udstederen misligholder lånet, vil du modtage en kompensation fra CDS-sælgeren (afhængigt af om kontrakten er fysisk eller kontant afregnet), som kan dække tabet på obligationen.

Konklusion

En credit default swap er et fleksibelt, men komplekst finansielt værktøj, som kan bruges til både afdækning og spekulation i kreditrisiko. Fordelene er muligheden for at beskytte sig mod tab eller profitere på stigende kreditspreads; ulemperne inkluderer modparts- og likviditetsrisici samt regulatoriske og systemiske risici. For private investorer er CDS-markedet ofte uigennemsigtigt og komplekst, så grundig viden eller professionel rådgivning anbefales, før man involverer sig i CDS-handel.

Rolle i finanskrisen i 2008

Da Lehman Brothers gik konkurs den 15. september 2008, misligholdte selskabet sine obligationer. Forsikringsselskabet AIG havde solgt masser af credit default swaps for Lehman, men de havde ikke penge nok til at betale alle de mennesker, de havde solgt dem til.

Det skyldes, at mange virksomheder spekulerede ved at afdække sig med credit default swaps. De købte credit default swaps for en virksomhed og solgte derefter credit default swaps for den samme virksomhed, når CDS'erne blev dyrere. Hvis man f.eks. købte nogle Lehman Brothers CDS'er fra AIG, hvor man skulle betale 500 000 USD, og man solgte det samme antal CDS'er på Lehman et år senere for 600 000 USD, fik man en fortjeneste på 100 000 USD. Hvis Lehman misligholder sine forpligtelser, skal du betale dem, du solgte CDS'erne til, men det burde være i orden, for nu skal AIG betale dig for de CDS'er, du købte.

Så mange virksomheder købte og solgte efterfølgende CDS'er, at da Lehman kollapsede, var der ingen, der havde penge nok til at betale dem, de solgte CDS'erne til. De forsøgte at få dem fra de virksomheder, som de havde købt CDS'er fra, men de havde heller ikke penge nok. Disse selskaber forsøgte at inddrive pengene fra de selskaber, der skyldte dem penge, men de havde heller ikke nok, osv. Da AIG havde solgt så mange af disse, var folk bange for, at AIG bare ville opgive at forsøge at betale dem alle. Hvis de havde gjort det, ville der opstå en dominoeffekt, hvor alle ville gå konkurs. Fordi så mange virksomheder ville være gået konkurs, besluttede regeringen at hjælpe AIG med at betale, så økonomien ikke ville kollapse.

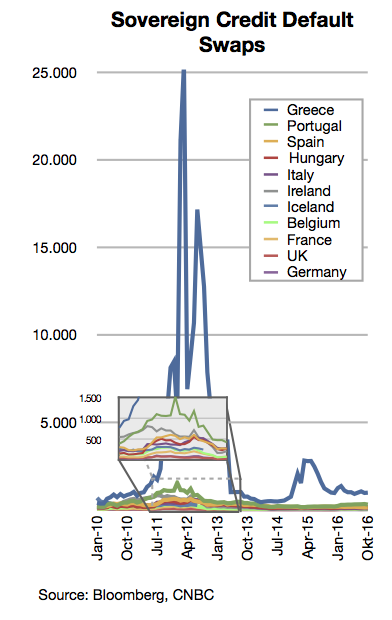

Rollen i den græske finanskrise

Da folk fandt ud af, at den græske regering skyldte flere penge, end alle troede, begyndte folk, som ikke ejede græske statsobligationer, at købe credit default swaps på græske obligationer. Det gjorde de, fordi de troede, at Grækenland ville opgive at forsøge at betale, så obligationerne ville blive værdiløse, og de mennesker, der solgte credit default swaps, ville betale dem. Desværre gør dette folk, der har græske obligationer, nervøse, så de ønsker at sælge dem og ikke købe flere. Det gør det svært for Grækenland at låne penge for at løse sine pengeproblemer.

Spørgsmål og svar

Spørgsmål: Hvad er en credit default swap (CDS)?

A: En credit default swap er en type investering, hvor nogen bliver betalt, hvis et selskab misligholder sine obligationer.

Q: Hvordan adskiller en credit default swap sig fra en forsikring?

A: En credit default swap er anderledes, fordi du kan købe den for obligationer, du ikke ejer, og der er ikke så mange regler for CDS-sælgere.

Spørgsmål: Hvem udarbejder regler for forsikringer?

A: Regeringen udarbejder regler (kaldet forordninger) for forsikringer.

Spørgsmål: Hvorfor skal forsikringsselskaberne have penge nok, hvis mange mennesker har brug for at tegne forsikringer på samme tid?

A: Forsikringsselskaberne skal have penge nok, hvis mange mennesker skal tegne forsikringer på samme tid for at sikre, at de kan udbetale erstatningerne.

Spørgsmål: Hvorfor findes der ikke mange regler for CDS-sælgere?

A: Der findes ikke mange regler for CDS-sælgere, fordi det er en forholdsvis ny investering, og fordi regeringen endnu ikke har udarbejdet regler for den.

Spørgsmål: Kan folk spekulere i virksomheder ved hjælp af credit default swaps?

A: Ja, folk kan spekulere i virksomheder ved at købe credit default swaps for virksomheder, som de tror vil få problemer.

Spørgsmål: Hvordan fungerer en credit default swap som en forsikring på obligationer?

A: En credit default swap fungerer som en forsikring på obligationer ved at yde beskyttelse mod risikoen for, at en virksomhed ikke kan opfylde sine forpligtelser.

Relaterede artikler

Forfatter

AlegsaOnline.com Credit default swap (CDS) — Hvad er det? Definition og forklaring Leandro Alegsa

URL: https://da.alegsaonline.com/art/24064